破产的风刮到了医院天津配资公司,人满为患的三甲也难以幸免,这是怎么回事?

今年医院倒闭的新闻一波接一波,光是上半年,就有1247家民营医院关门大吉,平均一天倒7家,可别以为关门的都是野鸡医院,公立的背后也同样压力爆表,很多医院的床位利用率连60%都不到,新建医院人去楼空。

可为什么会出现这种情况?核心问题就在于赚钱难!

你可能会说,看病不是挺贵的吗?尤其是万一得了什么大病,砸锅卖铁都不一定凑得够医疗费,而且2024年,我国60岁及以上老年人口就已经突破3亿大关,这些人看病需要的费用可是年轻人的3-4倍,既然市场在变大,病人花费也不低,医院为什么还会亏?

想要明白这个问题,我们就得先来捋一捋近几年医院的发展历程。

在2005年,新华社写过一篇《全国人民上协和》,描述的是北京协和医院门口的景象:租躺椅的小摊生意火爆,号贩子四处活动,14块的专家号能被炒到500块。

那时候,大家都想挤进好医院,全国不到10%的三级医院,接待了超过50%的患者。于是大医院吸引的病人多,赚到的钱就多,可以拿去升级更高端的设备,请更专业的医生,然后继续壮大,而那些普通医院,病人越来越少,自然就越来越难。

可尽管不赚钱,也不影响医院扩张。

2019年,全国的医院数量大约有3.4万,到了2024年,直接上升到3.9万。但这个时间段内,人口增长几乎停滞,甚至有些地方开始负增长。于是持续的扩张就造成了医院过剩,一个冷知识是,我国平均每千人拥有的病床数大约7.3,而美国是2.9,英国只有2.4。

那这些新建的医院该如何活下去呢?

在过去很长一段时间内,医院常常都被当成是“政绩工程”来建,能提升城市形象,也能争取财政拨款和投资,而且又属于“半公益、半市场”的性质,自然就会有政府的拨款补助.

在我国的卫生总费用中,政府支出占比就有为26.7%,但其实大部分三甲医院财政收入占比只在10%以下,很大一部分都用来给“民营医院”兜底。

可是这几年,地方财政的压力越来越大,政府兜底的能力也在减弱,2024年,全国用在卫生健康上的支出就下降了9.1%,医院只能更靠自己挣钱。

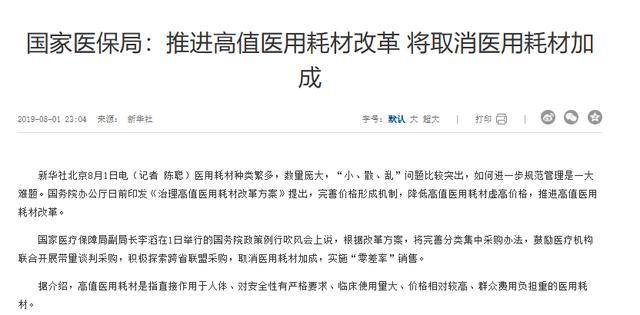

以前,医院40%以上的收入都靠卖药,当时为了维持正常运行,医院可能会10块钱进的药,涨到15块卖给病人,其中的差价就归医院,但是在2017年以后,国家为了减少医保基金的压力,就开始整治这种“以药养医”的模式,再到2019年,直接取消了医用耗材加成,这条赚钱的路就被堵死了。

政府补贴少了,赚钱的法子也不被允许,多出来的医院自然就难活下去。

看到这可能会有人说,这不是好事吗,那些当初乱扩张的医院关门,现在留下的都是精品,也不再会有靠病人买高价药来养医院的事,该高兴呀!

这么说也没错。但是我们不妨将故事线的弧度拉向全球。

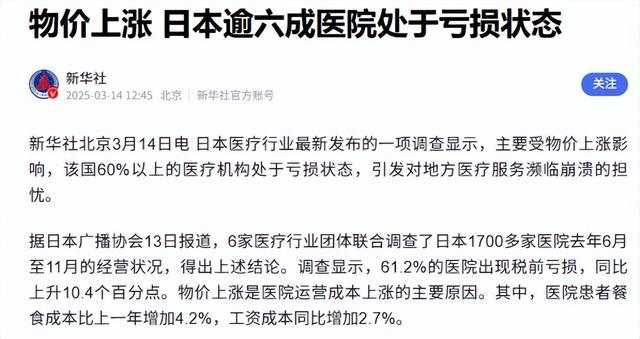

据日本广播协会报道,2024年6月至11月,日本一共有61.2%的医院出现了经营亏损,在2024年破产倒闭的就有786家,达到了近二十年来的顶峰,但是这一波倒闭潮也引发了一系列社会连锁反应。

首先,居民区和小城镇的医院诊所纷纷关门,直接出现了“医疗空白地带”。对老人、慢性病患者和行动不便的人来说,平时量个血压、开个药都得跑远路,费时又费钱。大城市的医院因此挤爆,排队更长,医疗资源更紧张,最终还可能影响到病人的治疗质量和效率。

更严重的是,这种萎缩将把整个公共卫生体系都推向危险的边缘。

基层诊所不仅是看病拿药的地方,还是社区防病、监测疫情、打疫苗、做健康宣传的第一线。它们大量消失,万一出现传染病或公共卫生事件,早期发现和应对的能力就会大大减弱。这个风险,最终是整个社会一起扛。

那我们国家的现在也是大批的倒闭,岂不是要和日本面临一样的问题?

从表面上看,的确有相似之处。同样面临着人口老龄化的加速,看病的需求只多不少,一些民营医院经营困难,竞争激烈、成本增高、监管变严,过去靠粗放扩张或者不规范经营的,都在成片成片的倒闭。

但关键区别在于,我们的医疗体系基石完全不同。

日本的医疗主要靠私营诊所和医院,尤其很多是小规模的,市场一有风吹草动就很容易受到影响,而中国是以公立医院为主体,全国约1.2万家的公立医院形成了一个非常稳固的大网络。2.7万数量的民营医院主要起到补充的作用,它们的波动不太会动摇整个医疗系统。

更重要的是,我们国家政府对医疗体系的调整是主动、全面、成体系的,通过医疗、医保、医药“三医联动”改革,从根子上优化结构、提升效率。

所以,眼前的“倒闭潮”,更像是一次洗牌和调整。挤掉虚胖的、优化低效的,让真正有需要的地方获得更可持续的医疗服务。阵痛难免天津配资公司,但未必是寒冬,更像是一次行业走向更健康状态的过渡。

中融配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯