2026年6月12日,纽约时间上午9点30分配资在线网,纳斯达克交易所的钟声准时响起。

SpaceX,这家由埃隆·马斯克创立的商业航天公司,以750亿美元的募资,1.8万亿的估值规模,正式登陆资本市场,这是人类历史上规模最大的IPO,没有之一。

类似于\"SpaceX上市提振产业信心\"、\"中美资本市场形成共振\"、\"估值锚确立,板块迎来重估\"的研判[1]。

似乎明确的告诉我们,SpaceX 的上市会给A股商业航天打开一个充满着无比诱惑的想象空间。

这背后有一个看似无懈可击的逻辑:

2019年,上海工厂投产,带动了中国新能源汽车产业链的全面升级;

2026年,SpaceX上市,叠加xAI的“商业航天+AI”逻辑,能够引爆A股商业航天。

再加上今年传来的消息:SpaceX和特斯拉合并,那必将绝杀。

但诡异的是,今天开盘(2026.6.12),通宇通讯冲高回落,水下收盘,信维通信同样冲高回落,出现横盘趋势。

为什么要提到这两家公司?因为这两家公司公告自家产品已经接入SpaceX的产业链,属于SpaceX概念中的“正股”。

这就反映出SpaceX和特斯拉,对中国企业和产业来说,是完全不一样的。

特斯拉\"开放\",SpaceX\"封闭\"

2019年1月7日下午,上海临港新片区,一片尚未平整的滩涂地上,埃隆·马斯克与上海市领导共同挥锹奠基。

当天上海的气温只有5度,或许现场并没有人感到寒冷,因为,中国汽车工业的历史性时刻正在发生。

图片来源:每日经济新闻

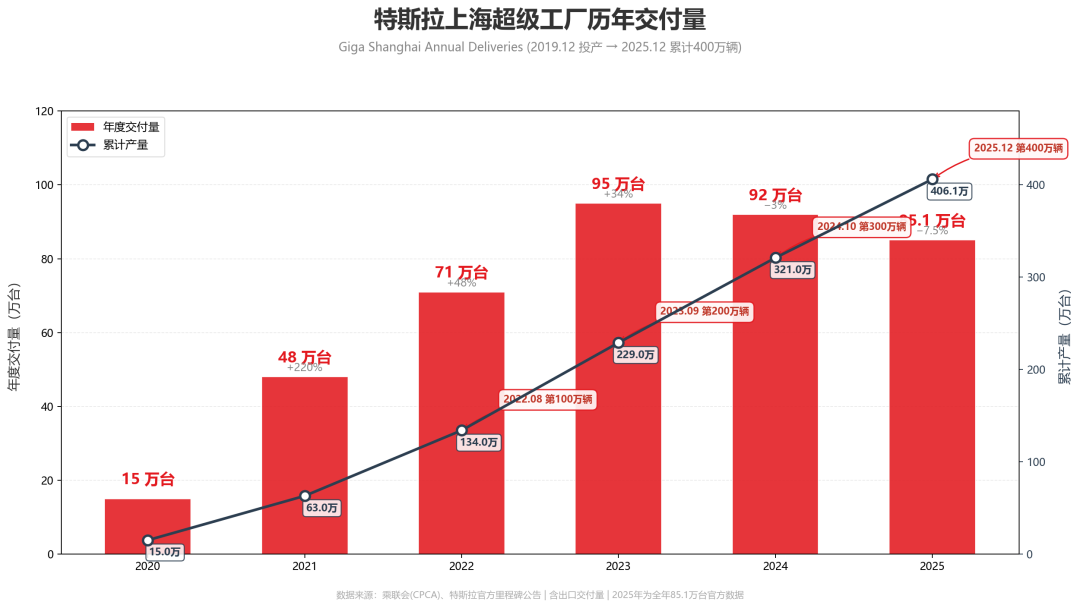

特斯拉上海超级工厂,中国首个外商独资整车制造项目,在此后的12个月内完成了从奠基到投产的全过程,创下了\"当年开工、当年竣工、当年投产、当年交付\"的上海速度。

七年后的今天,这个工厂每年向全球交付超过85万辆电动车,占特斯拉全球产量的52%。[2]

数据来源:乘联会、特斯拉

一辆特斯拉Model 3,包含3万多个零部件,其中超过70%需要外部采购,包括电池、电机、电控、线束、传感器、内饰、底盘等等,特斯拉需要一张庞大的外部供应链网络,才能将一辆车开下产线。

当下,特斯拉零部件的本土化率从建厂初期的30%飙升至95%,一级供应商超过400家,长三角\"4小时供应链朋友圈\"里聚集了从电池到芯片、从电机到传感器的完整产业生态。

而这400多家供应商中,绝大多数并非特斯拉专用。

七年过去,这张供应链网络不仅服务特斯拉,更服务了比亚迪、蔚来、理想、小米,这个生态系统已经具备了脱离“特斯拉产业链”的独立生长的能力,特斯拉上海工厂像一条鲇鱼,盘活了中国新能源汽车产业链的全面升级。

复盘特斯拉上海工厂对中国新能源产业链的带动效应,可以归纳为三条清晰的路径。

第一条路径:订单驱动。特斯拉每年几十万辆的稳定订单,给了供应商扩大产能、摊销研发成本的底气。

以宁德时代为例,2019年进入特斯拉供应链之前,宁德时代的动力电池装机量约为32GWh,2025年,这个数字已经超过400GWh,特斯拉订单不是全部原因,但它是那个关键的\"爆点\"。

第二条路径:技术外溢。特斯拉对供应商的要求不是\"按图生产\",而是\"同步研发\",这意味着供应商必须具备从设计到验证的全流程能力。

以沪光股份为例,这家苏州企业最初只为特斯拉供应简单的高压线束,但在与特斯拉工程团队多年协同开发后,已成长为全球高压连接系统的头部供应商,客户名单扩展到宝马、奔驰和Rivian。

第三条路径:集群效应。特斯拉将工厂设在临港,带动了苏州、宁波、南通、绍兴等周边城市形成了半径500公里内的完整供应链网络。

这种地理上的“卫星模式”,大幅降低了物流成本和沟通周期,让中国新能源产业链获得了全球独一无二的效率优势。

特斯拉上海工厂不是简单地在中国采购,而是在中国搭建了一个世界级的新能源汽车供应链,这个供应链一旦建成,就具有了自我生长的能力。

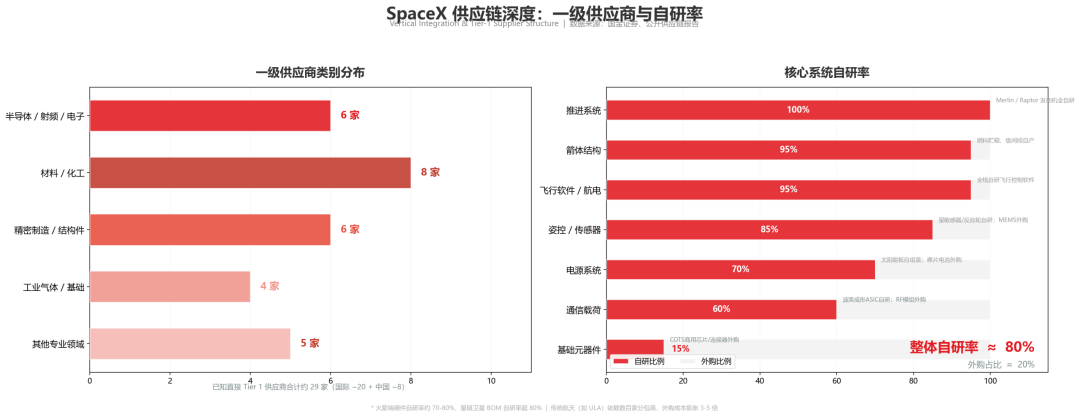

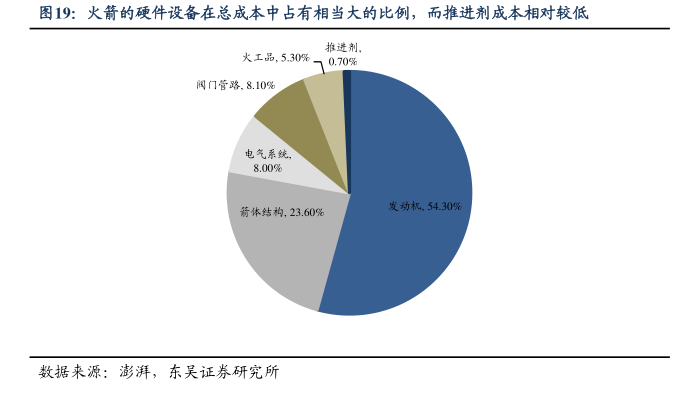

反观SpaceX,如果说一辆特斯拉需要3万个外部零部件才能行驶,那一枚猎鹰9号火箭,需要外部供应的零部件不足300个。

当市场用\"特斯拉带动新能源\"的逻辑去推演\"SpaceX带动商业航天\"时,犯了一个根本性的类别错误:

特斯拉模式的成功,建立在\"开放供应链\"之上;SpaceX模式的成功,恰恰建立在\"消灭外部供应链\"之上。

SpaceX的招股书(S-1 Amendment)中,火箭发动机自研自产,星链卫星自主制造,用户终端内部设计,发射服务自营执行,整体自研率高达80%,外部采购仅占其成本结构的20%,且集中在上游原材料层面,而非零部件或子系统,说明这是一家高度垂直整合的公司。[3]

数据来源:国金证券

2019年的故事,2026年讲不通了

2019年的中国新能源汽车市场,比亚迪已经拥有刀片电池的技术储备,蔚来已经建立起换电模式的差异化壁垒,小鹏已经在智能驾驶领域投入多年。

特斯拉的入场,确实起到了刺激市场的作用。中国车企与特斯拉的差距,是\"优秀生\"与\"尖子生\"的差距,虽然存在,但可追赶。

2026年的中国商业航天,让我们直面一组残酷的事实:

火箭回收。 SpaceX在2015年首次实现猎鹰9号一级火箭的陆地回收,至今已超过300次成功回收,这一技术的成熟,使其发射成本降至每公斤约3000美元。

中国的商业火箭公司,2024年才由蓝箭航天完成首次垂直起降试验,且尚未实现轨道级回收,成本差距约为5倍。[4]

迭代速度。 SpaceX的星舰从原型机建造到首次轨道试飞,仅用了约2年时间,其间经历了多次爆炸和快速迭代。

中国同量级可重复使用火箭的研制周期,普遍在5年以上,这不是投入不足的问题,这是系统工程能力和试错机制的差异。

商业闭环。 SpaceX的星链已有超过7000颗卫星在轨,服务用户超过500万,年收入数十亿美元。

中国的\"千帆星座\"和\"GW星座\"合计规划约2.5万颗卫星,但目前入轨数量不足百颗,且尚未形成规模化商业服务。

经济学中有一个概念叫\"生态位重叠\",就是说只有当两个物种的生态位足够接近时,竞争才会发生。

更关键的是,中国商业航天还受到一层特殊的\"保护\":根据《外商投资准入负面清单》,火箭发射服务禁止外资控股。

也就是说,SpaceX不可能像特斯拉一样在中国建厂、释放订单、培育供应链,这层保护在防止直接冲击的同时,也创造了一个\"温室\",导致外部压力无法直接转化为内部动力。

看完不好的一面,我们再看看一看好的一面。

无法内部盘活,但可以外部刺激。SpaceX是全球唯一掌握火箭可重复使用技术的公司,它的上市将逼迫蓝箭航天、星河动力、星际荣耀们加速技术突破和商业化进程。

SpaceX作为参照系可以帮资本市场提前定价。在特斯拉之前,新能源汽车的估值体系是模糊的,蔚来值多少钱?没有人说得清楚。

特斯拉以千亿美元估值上市之后,市场终于有了参照系,中国的\"造车新势力\"因此获得了更清晰的定价逻辑。

同样,在SpaceX之前,蓝箭航天估值靠什么支撑?星河动力贵不贵?有了SpaceX做参照,资本市场的定价就有了锚。

还有一项最重要的——供应链培育。

说到这个,我们来看一个核心问题:SpaceX上市对A股商业航天到底是利好还是虹吸?

虹吸论的核心逻辑是:SpaceX上市,将吸引全球资本向\"头部\"集中。A股的商业航天公司体量太小、技术差距太大,可能在资本竞争中处于劣势。

但这个逻辑忽略了一个关键变量:供应链。

一方面,SpaceX的崛起逻辑驱动着全球商业航天产业链从\"政府主导\"转向\"市场驱动\",将对低成本、高可靠性零部件和服务带来巨大需求。

另一方面,SpaceX的模式是高度垂直整合的,自己造火箭、造发动机、造卫星、造终端,其对外部供应商的需求,远不如特斯拉对汽车零部件供应商的需求大。

也就是说,SpaceX的上市,不会像特斯拉上海工厂那样,直接催生出数百家航天供应商。但随着SpaceX的上市,将推动更多资本涌入产业链中下游,比如火箭材料、卫星组件、地面终端、测控服务,而这些环节,正是中国企业擅长的。

更重要的是,中国的\"GW星座\"(1.3万颗卫星)和\"千帆星座\"(1.2万颗卫星)合计约2.5万颗卫星的部署计划,正在创造全球最庞大的卫星制造和发射需求,这个需求体量,足以支撑一个完整的国产供应链。

中国商业航天,上海的第二幕

如果说特斯拉的故事有一个明确的地理坐标,那么中国商业航天的地理坐标同样有上海。

2023年,上海就有明确的量化指标:到2025年,形成年产50发商业火箭、600颗商业卫星的批量化制造能力,空间信息产业规模超2000亿元。[5]

更具象征意义的是\"上海星\"、\"上海箭\"的品牌目标,上海试图以\"链式服务模式\"(卫星研制、运载发射、在轨交付与管理)切入全球商业航天市场,而非仅仅作为产业链上的一个环节。

上海是中国航天工业的传统重镇。

中国航天科技集团第八研究院(上海航天技术研究院)坐落于此,长征系列运载火箭的多款型号在这里研制。

蓝箭航天的研发中心设在上海,其朱雀系列火箭的总装基地在浙江湖州,距上海仅150公里。

G60星链(千帆星座)的运营主体垣信卫星,卫星制造厂商格思航天是上海的民营梯队,两者共同构成了上海在卫星互联网领域的\"链主\"地位。[6]

此外,北斗西虹桥基地已集聚300多家北斗导航产业相关企业,年产值近50亿元,在业内有\"北斗第一园\"之称;松江G60星链园建设的数字化卫星制造工厂设计产能达300颗/年,单星成本预计下降35%。[6]

同时,长三角的制造业基础,比如精密加工、复合材料、电子元器件、软件开发等,恰好也是航天产业的核心需求。

据机构\"你好太空\"统计,安徽、江苏、浙江和上海聚集了全国近半的火箭工厂。

目前,长三角商业航天面临的最大瓶颈是缺少本地发射场。

当前,中国商业发射场主要有海南商业航天发射场和山东海阳东方航天港,而民营火箭企业的总装基地主要集中于长三角、珠三角,发射场却集中于西北、华南等地。

结语

2026年的中国商业航天,与2019年的新能源汽车,隔着一道技术代差,也隔着一层政策壁垒,这道代差需要时间去追赶,这层壁垒在保护的同时,也延缓了压力向动力的转化。

历史从不等待时机完美。特斯拉进入中国时,本土车企已经具备了追赶的基础;SpaceX上市时,中国的火箭工厂、卫星产线、星座规划,同样已经铺开了棋盘。

无论是400家供应商撑起的电动车生态,还是29家一级供应商嵌入的火箭供应链,中国制造业都已成为不可绕过的节点。

SpaceX用上市募集的750亿美元去造更多的星舰、打更多的星链、铺更密的地面网络,而每一颗卫星、每一座地面终端,都在为上游供应商创造持续迭代的场景和规模化订单。

这才是最有价值的\"外溢\"。

中国商业航天不缺资本,不缺制造能力,也不缺政策意志,缺的是一个足够强大的外部竞争者,逼迫整个体系提速。

SpaceX的上市,或许,就是那个时刻。

参考资料:

[1]经济参考报. SpaceX上市募资规模料创纪录 有望提振商业航天板块.2026年6月

[2]特斯拉官方. 特斯拉上海超级工厂2025年交付数据. 2026年1月

[3]SpaceX S-1 Amendment. IPO定价及股权结构. 2026年6月

[4]证券时报. 资本狂热卡位商业航天:“绝不错过2026年大热门”.2026年1月

[5]上海市政府. 上海市促进商业航天发展打造空间信息产业高地行动计划(2023—2025年).2023年10月

[6] 证券日报. 多地密集布局太空算力新赛道. 2026年6月

合集回顾:

转载须注明出处,禁止用于模型训练

提供线索或联系作者请后台留言

中融配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯