2026年4月,友邦发布了一则重磅公告:宣布共有5569名代理人登记了2026年度代理购股计划壹配资网门户,预计将向参与者授出合共150.91万个受限制股份认购单位。

作为在代理人股权激励领域内体系最为完整的保险公司之一,友邦此次大规模的进行保险代理人股权激励,引起了业内的广泛关注。

其实近些年来,在国内外保险市场中,无论是老牌传统险企,或是新锐保险中介,都纷纷围绕代理人股权激励展开多元化的探索。

本文将盘点国内外保险代理人股权激励的典型案例,深度探讨保险业激励机制正如何从传统的“佣金时代”迈向“股权时代”。

1

从股权到佣金,

国内保险代理人股权激励的多元化探索

对于保险代理人股权激励的探索,其实早在行业高速扩展时期,部分险企就已经纷纷试水,但是碍于当时的监管政策和市场认知,大多无告而终。直至近些年来,随着政策的支持和鼓励,股权激励才逐渐成为头部险企争夺顶尖人才、稳定核心队伍的有利工具。

我们分别来看看头部险企和保险中介在股权激励领域内进行的多元化探索。

头部险企:分层激励,绑定核心产能

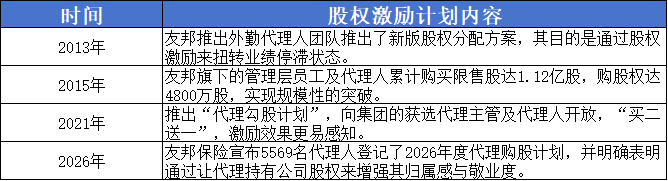

友邦保险可以说是在代理人股权激励领域动作最为频繁的保险公司。2013年,友邦推出外勤代理人团队推出了新版股权分配方案,其目的是通过股权激励来扭转业绩停滞状态;2015年,友邦旗下的管理层员工及代理人累计购买限售股达1.12亿股,购股权达4800万股;2021年,友邦推出“代理勾股计划”,向集团的获选代理主管及代理人开放;2026年,友邦保险宣布5569名代理人登记了2026年度代理购股计划,并明确表明通过让代理持有公司股权来增强其归属感与敬业度。

不难发现,友邦的代理人股权激励计划的特点十分明显,计划规则简单,且长期绑定,通过充足的资源投入,打造高质量的代理人队伍。

中国平安则是早将股权激励引入员工体系的保险公司之一,最早可以追溯至1992年推出的“员工收益所有权计划”,随后在2014年和2018年陆续推出“核心人员持股计划”和“长期服务持股计划”。截至2025年,中国平安已累计有48.68万人次参与“长期服务持股计划”,累计参与金额288亿。

这里值得一提的是,平安的股权激励计划并未像友邦那样明确针对“代理人”这一群体,但是由于代理人体系与集团本身存在深度绑定,对于顶尖代理人团队而言,实际也产生了不小的激励效应。

此外,阳光保险和泰康保险在2025年9月相继发布升级员工持股计划的公告。

泰康保险动用1.28亿保险库存股,约占公司总股本的4.69%。而为了充分调动积极性,确保长期可持续发展,其参与门槛设定为司龄满2年、一定层级以上管理或核心技术职位,年度考核“良好”及以上。

阳光保险则覆盖范围更广,股权激励包含业务管理、销售等核心领域的员工,同时对司龄超10年的员工适度放宽条件。

保险中介:模式更灵活、覆盖更广泛

其实相较于保险公司,保险中介因为股权结构灵活,市场化程度高的原因,在代理人股权激励上模式更为灵活、覆盖更广泛。

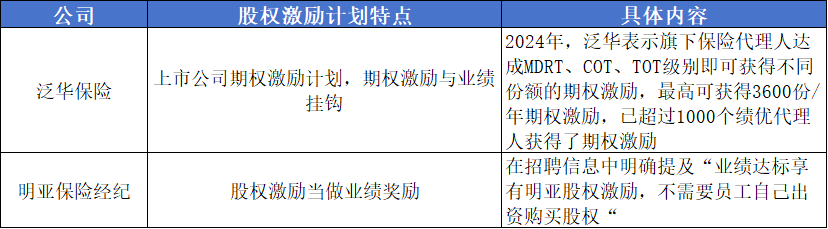

泛华保险作为中介领域股权激励的典型代表,依托上市的资本优势,推出了极具吸引力的上市公司期权激励计划,期权激励与业绩挂钩。在2024年,泛华表示旗下保险代理人达成MDRT、COT、TOT级别即可获得不同份额的期权激励,最高可获得3600份/年期权激励,已超过1000个绩优代理人获得了期权激励。但值得一提的是,泛华的股权激励也暴露出一些风险隐患,在2025年年初,泛华发生了员工持股计划陷兑付危机,导致分红资金无法回款。

明亚保险经纪则把股权激励当做业绩奖励,并在招聘信息中明确提及“业绩达标享有明亚股权激励,不需要员工自己出资购买股权”,所以想要获得这类的股权激励通常需要满足一定的业绩要求,且具体标准由员工内部决定。

2

海外视角:

股权激励已经成为高端代理人标配?

相较于国内,海外成熟的保险市场对于代理人的激励机制发展模式更为多元,其股权激励通过与完善的福利保障体系相结合,成为高端代理人的标配。

MetLife:为顶尖代理人设立股权激励机制

MetLife自2005年开始就为顶尖代理人设立了股权激励机制,该计划已经持续到2025年。

具体来看,MetLife的代理人股权激励并非普惠制,其主要是为业绩较好的代理人设立的长期激励,其中包括期权股票激励、限制性股票激励、业绩股票激励等。比如业绩股票激励,实际授予的股票数量取决于业绩目标的完成度,与代理人个人业绩高低直接挂钩。

此外,股权激励中还包含高额现金奖金、系统化资源培训等福利待遇,旨在通过奖代理人利益与公司长期价值绑定,来吸引和留住顶尖人才。

保诚:推出代理人长期激励计划

该激励计划是保诚专门为激励和留住顶级保险代理人而设计的核心股权计划,其逻辑十分简单,通过“零成本购股权”将核心代理人的长期利益与公司价值深度绑定。

具体来看,保诚在2025年10月发布了购股权内容摘要,其中明确披露本次购股权授出对象为非雇员,总数298,306股,承授人并非保诚董事、主要行政人员、主要股东。该计划旨在激励及挽留与集团密切相关但非雇员的人士,如保险代理人。

而为了确保计划的可持续性,保诚为股权激励计划设定了一定的门槛,比如股权总额度限制、归属期为3年或5年、若参与者存在违规等特定行为,奖励可能被收回等。

3

未来发展趋势:

股权激励将从“激励工具”升级为“战略武器”

如今传统险企和中介机构纷纷推出代理人股权激励计划,绝非偶然,而是行业深层次转型压力下的必然选择,主要原因有以下两点:

第一,行业转型倒逼激励机制升级,人才竞争日渐白热化。

最新数据显示,截至2025年末,五家上市寿险公司代理人数量合计133.34万人,较2024年末的138.52万人减少5.18万人、同比降低3.7%。

在这样的大背景下,传统的“人海战术”已难以为继,“人均产能”的提升成为行业趋势。所以各大保险公司纷纷组建高质量的代理人团队来完成人才体系的升级。而股权激励作为一种“长期绑定”工具,能够在激烈的“抢人”竞争中帮助公司留住核心代理人,让代理人具备长期发展的意愿与公司归属感。

第二,相关监管政策推动。

2025年4月,《关于推动深化人身保险行业个人营销体制改革的通知》正式出台,其中明确表明要求保险公司优化销售人员的管理机制,建立以业务品质、服务质量为导向的长期激励机制。这一政策毫无疑问为代理人的股权激励提供了一定的空间和支持。

目前来看,代理人股权激励已不再是保险公司的专利,比如保险中介,甚至互联网保险平台,都在积极跟进。那么未来保险代理人股权激励的发展会有哪些趋势?我们可以进行一定的猜测。

第一,股权激励可能会成为顶级代理人的标配。

正如前文所说,股权激励已不再是少数高管的专属,为了留住顶尖代理人、绑定核心客户资源,股权激励在未来可能会成为顶级代理人的标配,这里的典型案例就是海外的头部寿险公司MetLife。有业内人士表明,在海外,代理人能否获得股权激励,已经成为了衡量其职业价值与行业地位的重要标志。

第二,股权激励模式将更趋于个性化、精细化。

针对个人保险代理人、传统代理人等不同身份的代理,不再一刀切,而是进行定制化的股权激励,与业绩、工龄、岗位等要素挂钩。比如MetLife推出的代理人股权激励计划中,就包含现金奖励和资源培训,更加个性化和精细化。

第三,股权激励将从上市公司专属走向多元化普及。

目前来看,推出代理人股权激励计划的保险公司和中介机构基本为上市公司,比如平安、友邦、泛华等,而非上市公司一般通过合伙人制度、创业基金等方式来打开长期发展通道。相信未来随着市场的不断发展、以及政策的不断完善,非上市的保险公司将有更多路径实现代理人的股权激励。

最后,无论是友邦宣布2026年度5569名代理人参与代理购股计划,还是泛华向绩优代理人最高提供3600份年期权激励,其根本原因是传统的佣金激励模式已无法满足新的人才竞争需求。那么在代理人价值被重新定义的今天,如何让优秀的代理人长期留在行业内,并与公司共同成长,股权激励也许是最好的答案。

中融配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯